综合资讯

综合资讯 企业资讯

企业资讯 泵阀机电

泵阀机电 机械设备

机械设备 仪器仪表

仪器仪表 钢铁冶金

钢铁冶金 五金家电

五金家电 家居建材

家居建材 水利环保

水利环保 石油化工

石油化工 食品酿造

食品酿造 农林牧渔

农林牧渔 服饰穿戴

服饰穿戴 招商加盟

招商加盟 产经新闻

产经新闻 财经资讯

财经资讯 楼市房产

楼市房产 旅游频道

旅游频道 汽车频道

汽车频道 餐饮美食

餐饮美食 医美健康

医美健康 文化教育

文化教育 品牌人物

品牌人物 热搜资讯

热搜资讯 智能科技

智能科技 营销电商

营销电商 展会报道

展会报道

英格索兰第二季度业绩公布,售后服务增长强劲

2020-06-19 23:01:57 sunmedia 4349

英格索兰公司刚刚发布的第二季度业绩中表示:压缩技术和服务相关的自有业务销售额有低个位数下降。设备订单量有中十位数下降,而服务订单量则实现了约10%的增长。

英格索兰公司在全球范围内的营运执行力实现了调整后持续经营业务每股收益增长15%

强劲的现金周转:年初至今自由现金流*达3.48亿美元

第二季度营业利润率创新高,达13.7%,提升1.1个百分点

市场份额增长推动销售额增长2%;自有业务销售额*增长3%

温控系统业务订单量创历史新高,工业技术业务市场持续疲软

公司提升2016年全年预期,持续经营业务每股收益预计为5.475.57美元,调整后每股收益预计为4.004.10美元

(除特别标注外,以下数据均以2015年第二季度为对比基准)

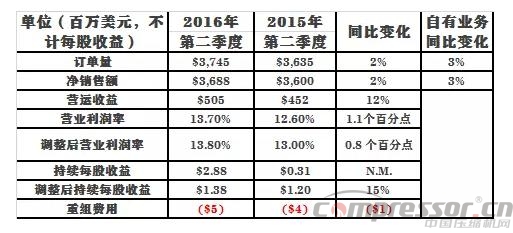

英格索兰公司(纽交所代码:IR)昨天公布,2016年第二季度公司持续经营业务摊薄每股收益为2.88美元。公司宣布2016年第二季度净收益为7.476亿美元(每股收益2.86美元)。不包括出售哈斯曼剩余股权的收益和重组费用,调整后持续经营每股收益为1.38美元。

持续经营业务财务状况比对

“英格索兰这一季度的业绩表现依旧强劲,每股收益增长显着,营业利润率持续增长,自由现金流也十分充沛。”英格索兰全球董事长兼首席执行官 Michael W. Lamach 表示,“英格索兰将持续投资具有长期收益的战略性增长项目。此外,我们这一季度的业绩表现也彰显了公司投资组合的强大实力与多样性,以及英格索兰员工卓越的执行力。”

2016年第二季度业绩表现摘要(除特别标注外,以下数据均以2015年第二季度为基准)

全球销售额增长2%,其中自有业务销售额增长3%:自有业务销售额增长显着得益于美国地区销售额增长4%,国际业务销售额增长3%。

营业利润率提升1.1个百分点,其中调整后营业利润率增长0.8个百分点,这主要得益于产品销量的提升和产品组合的改善,以及生产力、价格和物料的通货紧缩被业务投资、外汇汇兑和其它通货膨胀所抵消。

调整后税率(不包括出售哈斯曼股票收益和重组费用)为20.6%。预计2016年全年税率为22%23%,比之前的预期下降约200个基准点。

净收益包括7.544亿美元,即来自持续运营业务的每股收益2.88美元,以及来自已终止运营业务的每股亏损0.02美元。

第二季度业绩表现包括500万美元的重组费用(每股亏损0.01美元)。

第二季度业务回顾(除特别标注外,以下数据均以2015年第二季度为基准)

(小编注:我们将包含压缩机业务的“工业技术业务”提前,以方便读者阅读)

工业技术业务:致力于为客户提供产品、服务和解决方案,旨在提升客户的节能效率、生产力和运营能力。其业务包括压缩空气及气体系统和服务、动力工具、物料吊装系统、ARO流体处理设备、Club Car高尔夫球车、电动车和越野车。

工业技术业务的终端市场环境依然严峻。

公司持续专注于精益运营,推动服务和新产品的组合,并继续着眼于缩减成本。

调整后营业利润率下降3.5%,这主要是由于产品销量和组合的减少及其它通货膨胀的影响,生产力收益和价格的上涨抵消了部分负面影响。此外,新产品设计与开发的资本化成本为800万美元(增长1.1个百分点)重新计入到第二季度的收益报告。不包括重新计入部分,调整后营业利润率为10.9%。

压缩技术和服务相关的自有业务销售额有低个位数下降。设备订单量有中十位数下降,而服务订单量则实现了约10%的增长。

工业技术产品销售额出现中十位数下降,流体管理业务的销售额增长被物料吊装与动力工具业务销售额的下降所抵消。

小型电动汽车(Club Car)销售额实现了中个位数增长,这主要得益于高尔夫球车、多功能电动车及售后零部件业务的增长。

从地区来看,美国与中东市场的自有业务销售额出现中个位数下降。亚洲和欧洲市场自有业务销售额则实现了适量增长,部分了抵消美国与中东市场的自有业务销售额的下滑。

温控系统业务:为全球客户提供高效节能的产品和创新的节能服务。旗下业务包括特灵和美标提供的楼宇暖通空调系统、商用和民用楼宇空调服务、零配件支持及楼宇自控系统;特灵 Building AdvantageTM 和 NexiaTM提供的节能服务和楼宇自控系统,以及冷王提供的运输温控系统解决方案。

强劲的销售额增长:销售额增长4%,其中自有业务销售额增长5%。

稳健的订单量增长:订单量增长5%,其中自有业务订单量增长6%。

优异的营运表现使调整后营业利润率增长2.4个百分点。

商用暖通空调业务

美国通用会计准则审核业务和自有业务的销售额均取得了中个位数增长。

从地区来看,北美市场商用暖通空调业务的自有业务销售额取得了高个位数增长,欧洲市场取得了低十位数增长。拉丁美洲和亚洲市场增长平稳,中东市场则有所下降,这主要是由于沙特阿拉伯地区不容乐观的市场情况所致。

订单量实现了中个位数增长,其中自有业务订单量取得了高个位数增长。北美市场取得了低十位数的增长。

民用暖通空调业务

销售额、营业利润率和息税折旧摊销前利润率取得历史新高。

持续强劲的订单量增长,实现低十位数增长。

运输制冷业务

美国通用会计准则审核业务和自有业务的销售额均实现低个位数增长。

营业利润率在低增长环境下实现提升。北美及欧洲卡车和拖车业务销售额的增长被海运集装箱业务和辅助供电装置业务的下滑而部分抵消。

受整体终端市场趋势的影响,北美拖车业务和辅助供电装置业务的订单量有所减少。国际卡车和拖车业务、巴士和铁路业务收益取得了小幅增长,部分抵消了北美市场订单量的减少。

资产负债表和自由现金流

第二季度公司现金流达3.94亿美元,比2015年同期增长1.59亿美元。

营运资本达5.6%,上浮20个基准点。

截至6月30日,现金余额为9.29亿美元,比2015年同期增长了1.49亿美元。

哈斯曼资产的出售

2016年4月1日,英格索兰向松下公司出售了剩余的哈斯曼母公司的股权,并将其作为松下公司100%收购哈斯曼股份交易中的一部分。英格索兰在此项交易中获得的净收益约为4.22亿美元。2016年调整后的每股收益和现金流预期不包括出售哈斯曼股权的收益。

展望

“尽管全球工业领域终端市场持续面临挑战,英格索兰仍将持续优化业务运营体系,致力于实现业绩的显着增长。公司将持续追求卓越的营运表现,提升市场份额,保持现金生成能力,最终实现乃至超越预期的调整后每股收益。”Lamach 说道。

基于公司对全球在能效、可持续发展、易腐食品的安全运输等方面的趋势以及2016年工业市场持续疲软的展望,英格索兰做出以下预期:

2016年全年预期

与2015年相比,销售额预计增长1%2%;自有业务销售额预计增长2%3%。

持续经营业务每股收益将为5.475.57美元,其中包括每股0.05美元的重组费用和出售哈斯曼股份的每股1.52美元的收益。

调整后持续经营每股收益将为4.004.10美元,此前的预期为3.954.10美元。

平均摊薄后股份数预计约为2.61亿股。

有效税率预计为22%23%。

现金流预计增长至1011亿美元,不包括出售哈斯曼股份的收益,预计增长至9.510亿美元。

2016年第三季度预期

与2015年同期相比,销售额预计增长2%,自有业务销售额预计增长3%。

持续经营业务每股收益预计为1.241.29美元。

调整后持续经营业务每股收益预计为1.251.30美元,其中不包括每股0.01美元的重组费用。

本篇新闻稿包含前瞻性声明,即关于非历史事实的陈述。陈述包括公司产品组合及市场需求、市场表现、股票回购项目(包括股票数量和回购时间)、2016年第二季度和全年的财务表现,对实际税率的推测。这些前瞻性声明均以英格索兰目前的预期目标为基础,但将受到风险和不确定因素的影响,并可能会导致实际结果与预期大不相同。这些因素包括但不仅限于,全球经济形势、市场对我们的产品和服务的需求以及税法变化。关于可能引起此类变化的其它因素,请参考英格索兰2015年12月31日的10K年度财务报表,2016年3月31日的10Q季度财务报表以及公司提交给美国证券交易委员会的其他文件。英格索兰不承担更新上述前瞻性声明的义务。

本篇新闻稿还包括调整后的非美国通用会计准则的财务信息,这些信息应被视为遵照美国通用会计准则得出的财务指标的补充,而不能代替或者优于这些指标。若需了解更多非美国通用会计准则的财务信息,请参见英文财报。

更多有关磁力泵的知识文章,请百度搜索“上海家耐磁力泵厂”官网,(https://www.shcilibeng.com)更丰富、更全面的“磁力泵”、“高温磁力泵”、“高压磁力泵”、“高温高压磁力泵”、“氟塑料磁力泵”原创知识文章、技术资料、故障解决方案等您来分享!销售咨询技术热线:02164096960 ;13601667253。

未知来源

上一篇:

东北天然气管网添暖华北

免责声明:商媒在线所提供的信息及图片除原创外,有部分资讯和图片从网络等媒体收集而来,版权归原作者及媒体网站所有,商媒在线力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对商媒在线所载文章及图片版权的归属存有异议,请立即通知商媒在线,商媒在线将立即予以删除,同时向您表示歉意!

相关推荐

最新资讯

南通超临界项目选型遇阻,上海巧旭定制高压磁力泵破解CO₂输送难题

07-05

585

万能阀门Q45F三通四密封球阀:化解管线分流切换中的内漏隐患

07-05

883

万能阀门BQ341F保温夹套球阀:破解高粘度介质输送难题

07-05

634

上海巧旭超碳高压磁力泵交付国家管网,破解CO₂高压输送难题

07-03

439

黄山良业智能控制股份有限公司顺利通过2026年度三体系监督审核

07-02

905

极寒工况不惧冻堵,万能阀门DQ41F守住LNG管线“咽喉”

06-28

1030

万能阀门全程护航,WJ41H让蒸汽系统告别“跑冒滴漏”

06-28

643

2026西北水处理设备厂商汇总 反渗透超纯水软化水优质品牌推荐(陕西·甘肃区域适配)

06-24

1486

抖音商城618数据出炉,这届消费者把钱都花在哪?

06-24

1350

高温高压下小流量输送遇难题?上海巧旭定制磁力旋涡泵交出答卷

06-23

1468

上海巧旭高压磁力齿轮泵定制方案,为新产线守住泄漏防线

06-23

1752

全国首场问题肌精准诊断学术峰会召开

乔洛施“全修冻活”开启临床诊疗规范化新篇章

06-22

1248

深扒包头沐妍熙医美实力!核心医师阵容及特色项目详解

06-18

839

深耕西北水处理十五年 西安康诺以双实体工厂实力赋能工矿制药化工井水提质升级

06-17

932

高压工况密封频损怎么办?上海巧旭高压磁力泵交出零泄漏答卷

06-13

2247

高温导热油零泄漏:上海巧旭定制高温磁力泵解化工客户难题

06-13

1924

横跨太平洋的“压力”承诺:2台螺纹安全阀的佛罗里达之旅

06-12

2542

跨越3000公里的“铜”墙铁壁:一枚小阀门的跨国压力保卫战

06-10

2406

0.8Mpa整定压力的背后:上海五岳2台螺纹安全阀交付印尼客户

06-09

2479

穿越红海的“铜”墙铁壁:两只A28X-16T安全阀的沙特之旅

06-08

2917