2020-07-30 17:48:14 sunmedia 2352

海天味业7月27日午后一度拉升涨6%创历史新高价145.42元,天眼查数据显示,最新总市值4676亿元。作为国内调味龙头 ,该股自今年3月19日的最低点76.16元上涨至今,接近翻倍。基金二季报也显示,海天味业作为龙头,受公募抱团明显。

“民以食为天”,在居民日常消费的食品饮料领域中,诞生了许多大牛股,尤其以具备“上瘾属性”的白酒股为突出代表。此外,乳制品行业虽然不及白酒股那么强势,但是其龙头伊利股份等还可以视为绩优白马股。而今天,大富翁要分析一只我们日常饮食中都能接触到的个股——海天味业!

这只个股,主要是属于食品饮料中细分的“调味品赛道”的,是该领域中“酱油”分支领域的龙头股,该股目前基本面覆盖了全国的市场网络渠道,并且依靠“单品”在上市以来打开了餐饮市场的大门,并且成为行业经典的案例。该股目前已经形成了5个十亿级别的“大单品”,分别如下海天味业,:

这些“单品”基本上都是我们日常生活中耳熟能详的,共同助力海天味业在调味品细分赛道中构建起先发优势。海天的单品,目前是国内消费者“触及排名”的第四位(见下图),作为调味品细分龙头股,今天大富翁来对该股的基本面做一个跟踪笔记。

01、海天味业

海天这只个股,最早诞生于广东佛山的“佛山古酱园”,距今有300多年的历史,是“中华老字号”之一。其主要经营业绩的产品是酱油、耗油、酱料。

该股在1955年由佛山25家古酱园合并,并组建成海天酱油厂。然后在1995年完成体制该股,变更成有限责任公司,从此开始了快速发展的道路,企业营收的规模,从最近十年统计来看,由2010年的55亿元提升至2019年的198亿元,基本上年复合增速保持在15%左右。

说个机会:现在正值半年报披露时期,业绩超预期的个股或将成为下半年市场总龙头。提醒下,这种行情【硬核科技+低估值】有机会迎来爆发!因此一直在对科技股板块进行深入研究,在一直跟踪观察的80多只核心科技个股中,结合以上3个特征,我精选了一份[核心科技股]名单,其中,有几只潜力龙头,半年报业绩超预期,外资、机构都在抢筹,值得长期持有“躺赢”!

由于平台机制审核问题,我不能把股发出来 找到 “zfq3123” 备住 鹅友,两个字 然后就好啦,大家要记住,是用聊天的软件,明白了吧! 据说聪明的朋友都能找到我!

该股有以下特征:1、老龙头+硬核科技;2、业绩持续高增长,主力低位吸筹;3、整体上看,股价处于低位水平,结构上看,在搭一个小平台,W底已经形成,后市看涨;4、走W底反弹,有望创年线新高。这只票前期被错杀太多,技术上有强烈的反弹需求,目前还在低位试探,在近两个交易日中,大资金悄然介入,短期还有消息刺激,明显的启动状态!

02、酱油是最大的调味品细分子行业

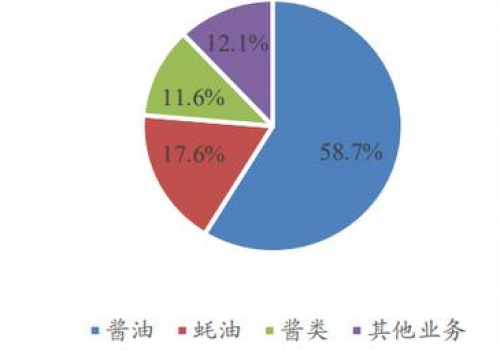

该股目前的主要经营贡献,主要是“酱油”这个单品,在2019年中,海天的酱油品类占总收入的比例在58%左右,占毛利比例约65%,是该公司最主要的收入和利润来源,所以海天也是当之无愧的酱油细分领域的龙头老大。

而海天的三大主营产品的其他2类:蚝油、酱料,则只是主营产品的重要补充品类,分别在2019年占总收入的17%和11%,分别占毛利的14%和12%。

根据目前对调味品这个细分行业的统计测算,这个市场的行业规模约在2500亿元,而按照此数据计算,则龙头海天的市占率约为8%左右,也和市场普遍认为的海天在调味品中市占率7%的数据相一致。

目前,这个行业的未来的“成长逻辑”非常清晰:调味品的“增量”主要随餐饮市场的发展而增大需求,并且种类受益于“消费升级”而不断多元化。而调味品的“价格提升”则受益于消费者的“消费观念”的发生的改变,主要是更加重视食品健康安全以及对于每位的追求,所以会使得调味品的单品在多元的过程中不断升级一些“中高端价格”的产品。此外,由于调味品的需求刚性以及低单价、低消费频次的原因,导致终端消费者对价格并不敏感,所以行业内的企业可以直接对单品进行“提价”来增厚净利润!

目前“酱油行业”是调味品最大的细分子行业,龙头海天味业的市占率月25%,属于一家独大的专题,并且从区域分布以及渠道下沉方面来看,海天是唯一全国化布局的企业,且覆盖率达到100%地级市,90%的县级市场。

03、股票估值

市场上对于食品饮料行业通常采用相对估值法来计算估值,目前调味品行业的平均估值在44倍PE左右,而海天味业的估值在53倍左右,高于行业平均,但是对于海天的估值,需要加入“永续增长的思维”,及允许公司以业绩持续性来换取估值溢价,其原因是因为:

调味品行业的成长性比较好;

海天味业随着品类的扩张,在渠道精细化运作中,会增强边际竞争实力。

从该股当前的季度经营数据估算来看,预估全年海天的营收有15%左右的增长,其中主营产品酱油的增速可以保持在13%左右,蚝油的增速保持在21%,调味酱料大概在12%左右的增速。尽管在一季度因为肺炎疫情对调味品行业有短暂的冲击,但是海天在下半年应该能凭借欠打的品牌力和渠道网络,弥补肺炎疫情期间的经营损失,完成年初的经营目标。

一般来讲,对于肺炎疫情这类行业危机是,一般都有利于行业集中度的上升,因为它会加速中小企业的推出,而使得龙头企业的优质更加明显,反过来来说:龙头企业反而可以趁着肺炎疫情的行业冲击,收割处于行业末尾的竞争对手,从而更加加强下一次的行业抗风险能力以及持续扩大市场份额,这个就是经济学上讲的“马太效应”!

文章来源: 老邱聊股

综合资讯

综合资讯 企业资讯

企业资讯 泵阀机电

泵阀机电 机械设备

机械设备 仪器仪表

仪器仪表 钢铁冶金

钢铁冶金 五金家电

五金家电 家居建材

家居建材 水利环保

水利环保 石油化工

石油化工 食品酿造

食品酿造 农林牧渔

农林牧渔 服饰穿戴

服饰穿戴 招商加盟

招商加盟 产经新闻

产经新闻 财经资讯

财经资讯 楼市房产

楼市房产 旅游频道

旅游频道 汽车频道

汽车频道 餐饮美食

餐饮美食 医美健康

医美健康 文化教育

文化教育 品牌人物

品牌人物 热搜资讯

热搜资讯 智能科技

智能科技 营销电商

营销电商 展会报道

展会报道